Содержательную основу ИС составляют ее «функциональные компоненты» — модели, методы и алгоритмы получения управляющей информации.

Функциональная структура ИС — совокупность функциональных подсистем, комплексов задач и процедур обработки информации, реализующих функции системы управления. В системе управления крупных предприятий — корпораций выделяются самостоятельные подсистемы (контуры) функционального и организационного уровня управления.

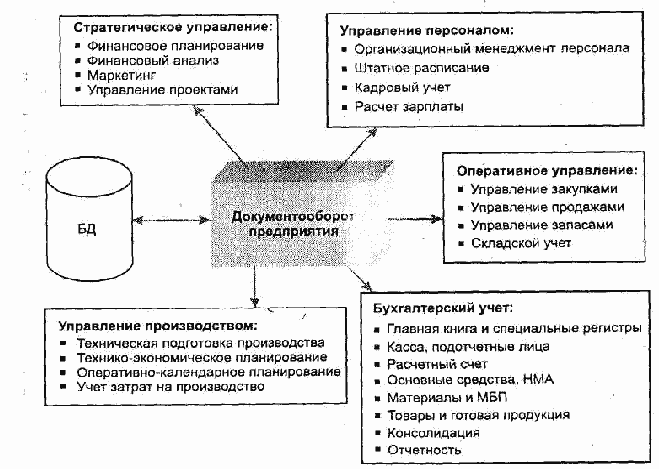

1. Стратегический анализ и управление. Это высший уровень управления, обеспечивает централизацию управления всего предприятия, ориентирован на высшее звено управления. Основные комплексы задач:

финансовый менеджмент, в том числе финансовое планирование и бюджетирование, составление финансового плана, определение статей затрат и поступлений денежных средств; анализ финансового плана и другие;

анализ финансовой и хозяйственной деятельности, создание аналитической информации для принятия стратегических и тактических решений, анализ динамики и структуры технико-экономических показателей, подготовка внешней финансовой отчетности и другие;

маркетинг — анализ рынка товаров, информация о конкурентах, клиентах; моделирование ценовой политики фирмы, организация рекламы, анализ эффективности каналов товародвижения и форм реализации товаров и услуг и другие;

управление проектами — календарные планы-графики работ, оценка потребности в ресурсах для выполнения плана; учет и анализ хода выполнения планов по. исполнителям и структурным подразделениям; контроль сроков выполнения планов и другие;

управление документооборотом — система управления документами и организации документооборота ИС, контроль исполнительской дисциплины, управление деловыми процессами, групповая работа с электронными документами и другие.

2. Управление персоналом включает комплексы задач:

организационный менеджмент в части моделирования организационной структуры управления и штатного расписания, определение функциональных (должностных) обязанностей подразделений и отдельных исполнителей;

создание нормативно-справочной информации для управления предприятием, персоналом (классификаторы и справочная информация по кадрам, графики работ);

планирование затрат по персоналу, расчет потребности в трудовых ресурсах, расчет фонда оплаты труда, схемы тарифов и должностных окладов, премий, льгот, штрафных санкций;

набор персонала, в том числе ведение вакансий, профессиональное тестирование, рекрутинг и отбор кандидатов;

ведение базы данных кадрового состава, формирование приказов, статистический анализ и учет движения кадров и другие;

табельный учет рабочего времени, учет основной и дополнительной заработной платы, расчет налогов по заработной плате, формирование выходных расчетно-платежных документов и форм статистической отчетности, формирование бухгалтерских проводок для учета зарплаты.

3. Логистика — управление материальными потоками (заготовка материалов и комплектующих изделий), управление производством, управление сбытом готовой продукции. Все компоненты логистики тесно интегрированы с финансовой бухгалтерией и функционируют на единой информационной базе.

Основные комплексы задач логистики:

управление продажами (сбыт) готовой продукции через оптовую, мелкооптовую и розничную торговлю;

управление материальными потоками, включая материально-техническое обеспечение производственной деятельности предприятия и управление запасами;

4. Управление производством включает комплексы задач:

техническая подготовка производства (ТПП), в том числе конструкторская и технологическая подготовка производства, создание нормативно-справочной базы (номенклатура ДСЕ, конструкторский состав изделий, справочники технологического оборудования и оснастки, пооперационно-трудовые нормативы);

технико-экономическое планирование (ТЭП), обеспечивает ведение нормативно-справочной базы для формирования портфеля заказов, номенклатурного плана производства, сбалансированного по ресурсам; производственной программы структурных подразделений, расчет плановой себестоимости продукции и нормативных затрат;

учет затрат на производство (контроллинг), обеспечивает управление прямыми и косвенными затратами в производстве, учет выпуска готовой продукции, учет незавершенного производства, расчет фактических затрат на выпуск готовой продукции, формирование сметы сводных затрат на производство по видам продукции, местам возникновения затрат, по периодам учета и т.п.

оперативное управление производством. Комплекс заданий обеспечивает планирование и учет запуска-выпуска продукции в соответствии с производственной программой, диспетчеризацию материальных потоков для производственного процесса, оперативный учет выпуска готовой продукции и незавершенного производства.

5. Бухгалтерский учет информационно связан с управленческим учетом затрат в производстве, финансовым менеджментом, складским учетом. Бухгалтерский учет хозяйственных операций в финансовой бухгалтерии осуществляется на основе бухгалтерских проводок, формируемых на основании первичных учетных документов. Создание документов и их отражения в бухгалтерском учете разделены во времени и пространстве. Основные участки бухгалтерского учета:

ведение главной книги (интегрированного учетного регистра бухгалтерских проводок), вспомогательных учетных регистров;

учет денежных средств (касса, расчетный, валютный счета, расчеты с подотчетными лицами);

бухгалтерский учет основных средств;

бухгалтерский учет товарно-материальных ценностей (материалы, товары, готовая продукция);

бухгалтерский учет зарплаты;

бухгалтерский учет расчетов с дебиторами и кредиторами (поставщиками и получателями);

консолидация финансовой бухгалтерии на уровне бизнес-единиц предприятия.